打开

“不进则退,慢进也可能掉队”,这已是当下国内新能源汽车格局最为贴切的写照。

数据显示,1—10月,我国新能源汽车产销量累计完成977.9万辆和975万辆,同比分别增长33%和33.9%,新能源汽车新车销量达到汽车新车总销量的39.6%。但一个不争的事实是,销量长虹的背后,国内新能源车企“增量不增收、增收不增利”的现状并未明显改善,以今年前三季度业绩来看,国内新能源车企仅有比亚迪、理想和塞力斯三家实现盈利。

作为行业头部车企的比亚迪,继续保持着一骑绝尘的领先态势,在营收、净利均保持两位数同比增幅的同时,更以单季度营收突破2000亿元的傲人成绩首超特斯拉。辉煌之下,比亚迪负债承压的话题也是甚嚣尘上。是发展危局?还是成长必然?解读数据背后的逻辑,这对于认知国内新能源汽车行业及相关政策的出台都极据意义。本文将结合相关数据,从横纵两向多维度进行相关剖析。

前三季度销量246万稳居榜首

从前三季度的销量数据来看,比亚迪继续保持着断崖式地领先。

中汽数研发布的前三季度国内新能源车企零售销量排名中,比亚迪汽车以2466607辆的销量稳居榜首,占据了34.6%的市场份额,同比增长率达30.9%。紧随其后的吉利和特斯拉,分别以527093辆和460200辆位居二三位。

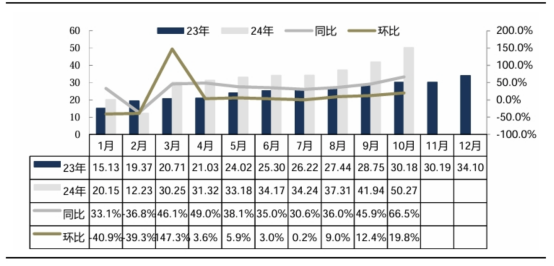

进入10月份,比亚迪依旧保持着快步前行的步伐——单月销量突破50万辆大关,同比涨幅近7成。其中,插电混动车型实现129.3%的同比大幅增长。另外,海外市场表现不俗,单月新能源车大卖3.1万辆,出口量就占了2.8万辆,出海行动初见成效。

图:比亚迪2024年销量与2023年销量对比

销量的强力加持下,比亚迪业绩也是表现亮眼。今年前三季度,国内有三家新能源车企营收、净利润均实现增长的有三家企业,分别为比亚迪、赛力斯、理想。其中,比亚迪前三季度实现营收5022.51亿元,净利润252.38亿元,同比分别增长18.94%、18.12%。

尤其是在三季度,比亚迪实现营收2011.25亿元,同比增长24.04%,这一数据让其单季度营收首次超过特斯拉;单季度净利润116.07亿元,同比增长11.47%,这也是比亚迪连续11个季度实现净利润同增。

负债率过往十年保持稳定

销量数据和业绩共同助推下,使得比亚迪已成国内新能源的代名词。

但伴随着业务规模的快速扩大,也出现了一些另类声音,诸如对于比亚迪负债的诘难。

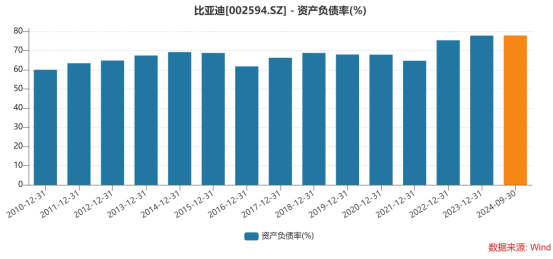

公开数据显示,在过去十年间,比亚迪的负债规模一路上涨,从2013年的515.4亿元,到2023年末增至5290.9亿元,这一数据在今年三季度末为4822亿元。

单以这个数据来看,比亚迪确实面临一定压力。但抛开数据产生的原因来单项对比,显然有失公允。负债是否承压的一个重要指标是资产负债率,自2013年至2023年期间,比亚迪大都维持在67%左右,直到2022年才涨至75%左右。

图:比亚迪资产负债率

这个比例到底高不高?我们从两个角度做个对比。首先是国内外主流车企,在2024年上半年,福特、通用、大众、吉利控股、上汽、长城、丰田、长安等车企的负债率基本都保持在60%以上,其中福特负债率为84%,通用汽车75%,大众和丰田分别是70%和61%;从国内主流车企来看,吉利是68%,长城汽车63%,长安61%。可见汽车作为重资产行业,整体负债率都较高,如此看来,比亚迪的负债率并不算高。

再者以比亚迪所属的高端制造业来看,2024年上半年,通用电气83%,苹果和福特均为84%,空客85%,戴尔103%,波音117%。从这个角度来看,比亚迪资产负债率处于低位。

行业属性所致,注定比亚迪的负债率不会太低,而从过往十年的数据来看,比亚迪的负债率始终较为稳定,且处在一个相对合理的水平。

有息负债远低同行

我们不妨再进一步,探寻负债产生的逻辑和构成。

略有财务知识的都知道,资产负债率之外,要真实反映一家企业经营状况还得看负债的构成。这其中,无息负债和有息负债这两个数据至关重要。

如何理解这两个财务名词?无息负债一般是指来自经销商先付款后提货形成的预收账款,以及向供货商延期支付形成的应付票据和应付账款。说的直白一些,即无息负债就是通过欠产业链上下游的钱,做自己的生意。有息负债则更好理解,像银行长期借款、发行债券等都属于这个范畴,特点就是负债越多需支付的资金费用越高。

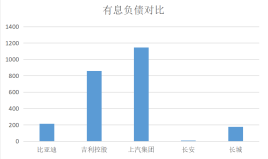

这么一说就很好理解了,有息负债的数据表现更能反映一个企业的负债情况。依旧以2013年-2023年为观察维度,可以看出比亚迪在2013年至2019年期间,比亚迪负债占总负债的比例基本都在40%左右。2022年开始,虽然整体负债率有所提高,但有息负债的占比却大幅下滑,2022年至2023年分别为3.4%、5.7%。

保持在个位数的有息负债占比到底高不高,主观感受之外,我们选取国内另外两家车企巨头吉利控股和长城来做个对比,二者2024年上半年有息负债在总负债的占比分别是19%、14%,比亚迪远远低于二者。

可以看出,比亚迪的总负债上涨,主要是无息负债增长所致。上面提过,无息负债主要是由自身生意产生的,以2023年年报为例,总负债超过90%都是无息负债,主要包括还没到期的供应商货款、即将支付的员工薪酬、尚未到期缴纳的税费,以及合同负债(即公司预收经销商的购车款等,在产品交付后就会从负债转化为收入)。这里面,大头是还没到期的供应商货款。

手握1200亿现金“余粮”

比亚迪的真实负债情况了解完了,还有个重要的问题尚待探寻,即还钱能力,毕竟“欠债还钱,天经地义”。

首先先解释一下为何以2013年-2023年作为观察维度,这十年正是比亚迪转型切入新能源赛道,快速发展最终奠定国内乃至全球新能源车企头部地位的十年。

企业的快速发展,必然伴随着业务规模的扩大。可以看到,为了匹配海内外销量的快速增长,比亚迪加快了产能布局,在过往十年期间除了国内几座城市的布局外,近年来在泰国、匈牙利、巴西、摩洛哥、印度、越南等地皆布局了生产基地,随着出海计划的进一步落地,基本形成了覆盖亚洲、欧洲和南美等多个地区的全球化布局。

建厂离不开投资的增加,离不开供应商的合作——这也不难理解,比亚迪无息负债为何一再增长。这种良性负债的增加,其实正是企业快速发展的必然。

再来看与供应商的合作账期的指标,公开可查的数据是,比亚迪在2023年为128天。同期,上汽集团为140天,长城汽车是163天。账期短、结账快,这个优势其实在小米汽车身上也有类似体现,在此不做延伸。

供应商账期短最主要的原因,就是家有余粮。

还是在年报中扒数据:2023年,比亚迪有息负债为303亿元;另一方面,现金账户上的钱却直逼1200亿元。这意味着只要比亚迪愿意,可以“瞬间”抹平有息负债。

无息负债方面,在2023年,比亚迪经营产生了6100亿元的现金流,其中有3100亿元支付到期的供应商货款,800多亿元支付员工薪酬,300亿元缴纳税费,粗粗算来,经营性现金流尚余1700亿的净额。

如此一番剖析下来,比亚迪的负债到底高不高显然已无需再言。事实上,我们将比亚迪作为观察样本,也是为了更好理解这家企业何以能够成为新能源车企龙头的背后逻辑。作为国内车企破局的先行者,比亚迪的发展有着极强的借鉴意义,若是一再别有用心的人诋毁,国内新能源想要实现良性发展、在全球车企竞争格局中站稳脚跟,显然是不现实的。