打开

伦镍逼仓事件,正在接近落幕。

3月22日,伦敦金属交易所(LME)三个月镍期货开盘跌逾10%,未触及跌停限制,这是自伦镍3月16日重启后首度开盘未触及跌停。伴随着LME镍的显著调整,市场人士认为,短期伦镍杀跌风险已大部分释放,国内外镍价已经回归理性,逼空事件可谓告一段落。

伦镍短期大幅杀跌

自3月16日恢复交易以来,伦镍期货涨跌幅限制逐步由5%扩大至8%、12%及15%,其价格均在开盘后即触及跌幅限制。不过,该过程中伦镍交易频频出现故障,这令LME这家百年老牌期货交易所也束手无策,频频叫停交易。

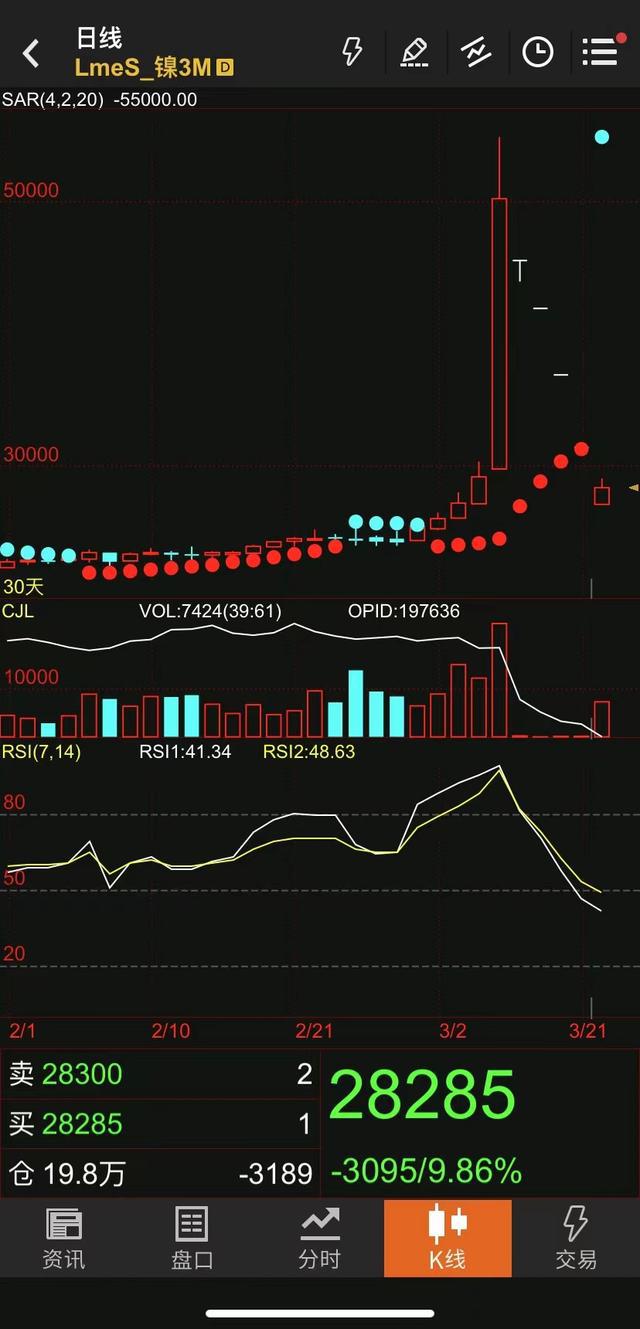

图片来源;文华财经

3月16日为LME重启镍期货交易后的首个交易日,当日早上8点(北京时间16:00),伦镍开盘即触及5%跌停,价格45590美元/吨。当日开盘基准价为3月7日收盘价,即50300美元/吨。不过在开盘后几分钟便出现击穿跌停板情况,且有少量成交。随即,LME紧急宣布暂停交易。

根据LME当日(3月16日)发布的公告,因为系统设置出现问题,小部分合约的成交价格在跌停价格以下,所以LME决定在调查IT系统错误期间暂停LME select上的镍交易。所有在LME select上以跌停价格执行的镍交易将保持不变,低于跌停价成交的少量镍交易将被取消。

3月17日,伦镍进入恢复交易后的第二个交易日,镍单日波动幅度扩大至8%。伦镍开盘便遭遇跌停,报41945美元/吨。随后,LME宣布,推迟镍电子盘市场开放时间至当地时间上午8:45(北京时间16:45)。据悉,当日交易中,多笔试图在盘前以8%跌停价易手伦镍的交易被取消。

3月18日,镍涨跌幅限制扩大至12%,伦镍开盘再度跌停,报36915美元/吨,跌幅11.99%,且当日再次出现在跌停线下出现成交情况。LME再次宣布,自3月21日将镍涨跌幅上限上调为15%。

3月21日,伦镍开盘再度跌停,报31380美元/吨,跌幅14.99%。

3月22日,伦镍开盘跌逾10%,未触及跌停限制,这是自伦镍3月16日重启后首度开盘未触及跌停,此前4个交易日连续开盘跌停。

无序镍价不利于产业发展

伴随伦镍期货合约重启交易后连续跌停,镍价已经向合理区间进一步修复。

“从目前LME镍市场表现来看,逼空事件可以说是告一段落了。”宝城期货金融研究所所长程小勇表示,目前国内外镍价已经回归理性,逐步符合供需基本面能够反映的价格。

国信期货研究咨询部主管顾冯达也表示,日前LME镍经历四连跌停后,短期杀跌风险已大部分释放。

LME镍期货持仓数据也这说明了这一情况。程小勇介绍,LME三个月镍期货持仓已从22万手左右下降至3月22日的20万手,而成交量则急剧萎缩,从3月7日的20000手上方降至21日的5400手左右。此外,注册仓单略有增加,从3月7日的3.7万吨增加至3月18日的5.6万吨,暗示可交割仓单在增加。

不过,近期镍价的无序波动,无论是对产业的上游还是下游来说,均构成了冲击。程小勇表示,在前期镍价暴涨阶段,出现下游不敢接单、无法套保,甚至取消订单违约情况,而上游在套保过程中则面临资金的压力;在镍价回归理性过程中,随着镍价持续下跌,因市场缺乏流动性和权威报价,企业无法进行套期保值,而对于投机客来说,则存在爆仓的风险。因此,镍价的有序波动,可以减少市场出现逼仓式的投机活动,也有利于期货市场和产业协同健康发展。

高位震荡或为常态

展望后市,程小勇认为,2022年上半年,在新能源锂电池需求驱动下,镍市场还存在结构性供应缺口,高冰镍转产硫酸镍还需要时间来放量,所以未来国内外镍价可能还将呈现高位震荡或者温和小幅上涨走势。

短期而言,顾冯达认为,LME镍价大幅回调后,或会在30000美元/吨以下获得支持。程小勇也认为,LME镍合理价格范围在30000美元/吨下方。

不过,目前来看,伦镍市场仍存在不少潜在的风险。程小勇表示,目前LME镍市场存在的风险在于海外经纪商和投行还有多少场外衍生品合约,如果未来衍生品合约规模较大,无论是场内,还是场外衍生品合约的多空清算都可能会导致LME镍价大幅波动。此外,目前LME镍市场定价权威性受到考验,需要进一步强化监管,但是和海外投行在大宗商品交易上还有博弈的过程。

中信建投期货有色金属高级分析师王彦青认为,目前来看,镍价不确定性仍较强,不确定因素主要在于俄镍供应渠道是否通畅,这将是未来一段时间镍价走向的决定性因素。

东吴期货王志强表示,从沪伦比来看,镍价已经向合理区间进一步修复,但仍需警惕资金面带来的交易风险。

逼空事件揭示积蓄已久的矛盾

“回顾此次伦镍逼空事件演进发展,脱离不开传统的镍定价机制和新的市场发展形势之间积蓄已久的矛盾。”顾冯达表示,事实上,我国镍资源需求占全球半壁江山,然而我国镍资源对外依赖度高达90%以上。严重的资源依赖导致相关企业空有技术和市场优势,却时常看海外资源出口国“脸色”。近年来,中资镍巨头为应对资源进口依赖和新能源市场需求增量,纷纷加大在海外对镍铁、高冰镍、硫化镍等更具优势镍相关产品的转型布局,这使得市场主要供应的镍产品形态发生巨变。

国信期货提供的数据显示,在全球原生镍供应中,精炼镍占比近十年来持续不断下降,目前占比仅33%,而镍铁、高冰镍等形态占比超过50%,原本占主流的期货可交割资源品的精炼镍供应早已让位于市场更具优势的非标产品镍铁、高冰镍等,而俄罗斯是当前全球镍主要生产国中精炼镍的主要来源。在此背景下,交易所可统计的全球精炼镍库存近年来急速下滑,其中LME镍库存从2021年6月高峰接近25万吨至当前不足8万吨,库存降幅超过66%,短期库存无法调节市场供需不均衡。

顾冯达表示,事实上,以青山集团为代表的海外新布局镍产业基地扩产和新技术走向成熟都需要时间,这使得即使镍价快速上涨,也难以依靠市场供需平衡机制增加供应扭转镍市紧缺,而全球镍库存降至低位加剧供需错配和镍价波动,在前期市场化调节失灵之下,目前是更多依靠监管有力出手恢复市场,考虑到当前镍市内外价差仍加大,建议机构和产业投资者更多聚焦价差回归和比价外强内弱回归的反向套利,以帮助国内外镍市供需和价差再平衡。

展望后市,顾冯达建议,对国内外镍可交割资源偏少的痼疾,建议交易所从交割层面加强市场稳定并扩大可交割品资源,同时做好相关品种潜在的大户操控、软逼仓的措施预案,并加大产业风险管理培训,尤其强化期货公司服务海外业务培训支持力度,以避免中资企业重演伦镍事件。